SUL FLUMINENSE

Os consumidores do Sul Fluminense e todo o país poderão contar com novo arranjo de pagamentos instantâneos a partir de 16 de novembro. O Banco Central começará a operar o PIX, que foi instituído oficialmente e regulamentado nesta quarta-feira, dia 12. O sistema é um meio de pagamento assim como boleto, TED, DOC, transferências entre contas de uma mesma instituição e cartões de pagamento. A diferença, segundo o Banco Central, é que o PIX permite que qualquer tipo de transferência e de pagamento seja realizada em qualquer dia, incluindo fins de semana e feriados, e em qualquer hora. A ideia é facilitar a vida do cidadão e reduzir custos do sistema financeiro.

Para utilizar será preciso fazer o cadastro de Chaves PIX a partir do dia 5 outubro, com número de telefone celular, CPF, CNPJ ou e-mail, que facilitam a identificação do recebedor. Por meio desses dados, será possível enviar e receber quantias instantaneamente, por meio do celular, agilizando os mecanismos de operações de pagamento.

Os consumidores poderão, por exemplo, pagar compras em estabelecimentos comerciais e no comércio eletrônico, fazer transferências entre pessoas, empresas e transferências envolvendo o governo, como pagamento de taxas e impostos. Tudo de forma segura e prática, a partir da leitura de um QR Code ou apenas informando dados das Chaves PIX.

O diretor de Organização do Sistema Financeiro e Resolução do Banco Central, João Manoel Pinho de Mello, explicou que os destaques do PIX são velocidade, segurança, conveniência, multiplicidade de casos de uso, informações agregadas, ambiente aberto e disponibilidade. “O PIX estará disponível 24 horas por dia, 7 dias por semana, 365 dias por ano. Esse é um passo importante para colocar o Brasil na vanguarda de grupos de países que têm algum meio de pagamento que seja instantâneo e disponível a todo o momento”, disse João Manoel Pinho.

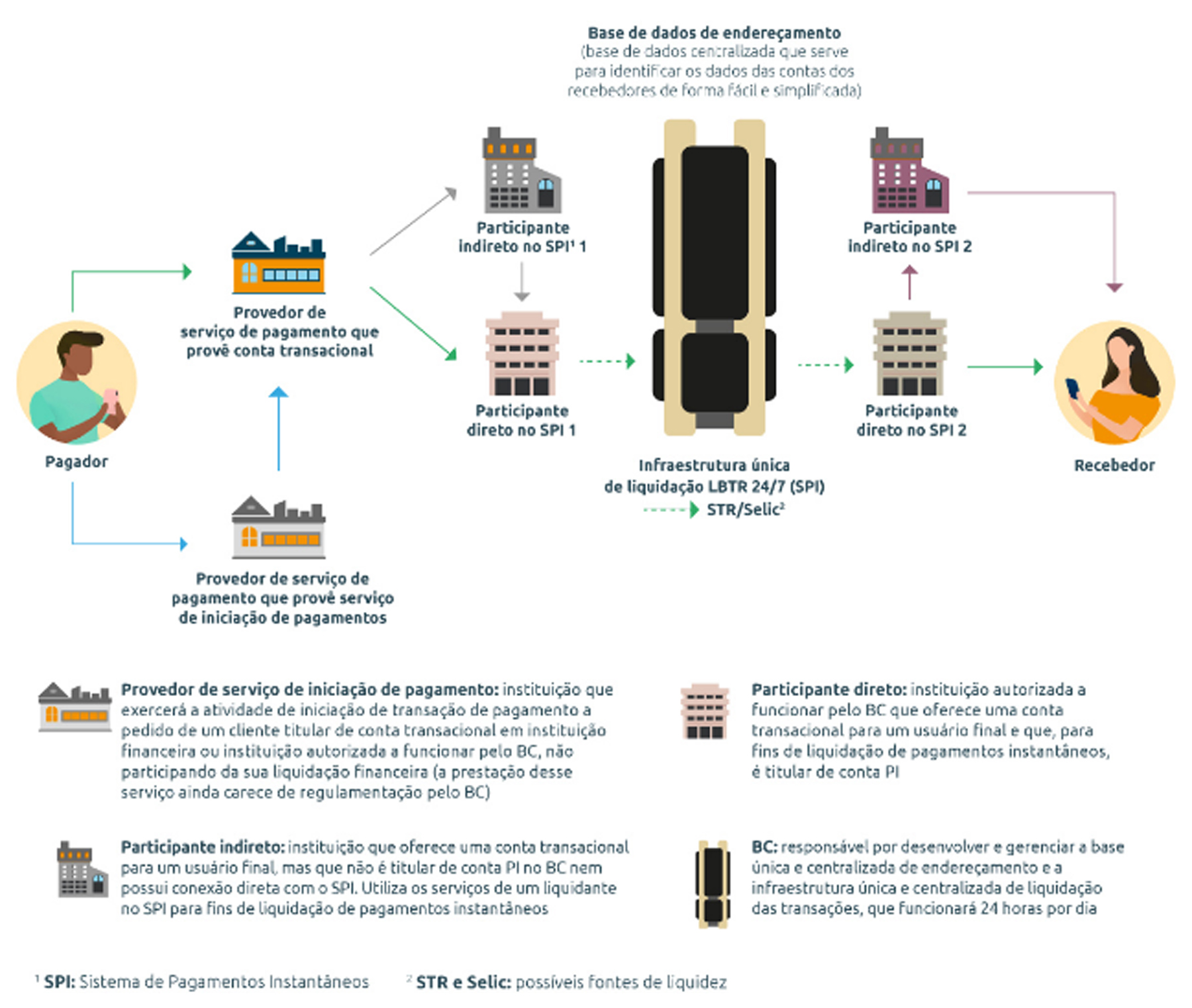

De acordo com o Banco Central, as transferências ocorrem diretamente da conta de quem pagar para a conta de quem recebe, sem a necessidade de intermediários. Isso reduz custos de transação menores.

O PIX permitirá pagamento de várias plataformas, como smartphones – Divulgação

COMO FUNCIONA

O PIX funcionará da seguinte forma: as instituições financeiras, instituições de pagamentos ou fintechs deverão disponibilizar em seus aplicativos de celular uma opção relativa ao sistema. Bastará escolher a forma que deseja realizar a operação e fazer a leitura do QR Code ou inserir uma das chaves que a transação será realizada.

A quantia será creditada de forma instantânea na conta do destinatário da transação. O PIX também estará disponível em outros canais de atendimento, como caixa eletrônico ou internet banking. “O PIX é um meio de pagamento que será extremamente conveniente. Ouso dizer que será tão conveniente como usar dinheiro, cartão de débito. Você poderá fazer um PIX, se for uma transferência para um familiar, inserindo apenas um identificador, ao invés de várias informações”, explicou o diretor João Manoel Pinho.

O PIX será viável para qualquer pessoa física ou jurídica que possua uma conta transacional (conta de depósito à vista, popularmente conhecida como conta corrente, conta de depósito de poupança ou conta de pagamento pré-paga) em um prestador de serviço de pagamento (instituições financeiras ou instituições de pagamento) participante do PIX.

Não será necessariamente obrigatório possuir uma conta em um prestador de serviços de pagamento (instituição financeira ou instituição de pagamento) participante do PIX. Essa conta pode ser uma conta corrente, uma conta de poupança ou uma conta de pagamento pré-paga. O PIX não está restrito a bancos. Outras instituições financeiras e também instituições de pagamento (como algumas fintechs) poderão ofertar o sistema.

No Sul Fluminense diversos consumidores e contribuintes aguardam a novidade desde fevereiro, quando foi anunciada pelo Banco Central. Eles acreditam que a novidade deve agilizar a rotina de transações comerciais. A contadora Amanda Batista, aposta na facilidade para enviar e receber recursos entre contas bancárias. “O TED e o DOC estão com os dias contados na minha vida. Pelo que entendi e acho muito bom, a nossa vida será mais fácil para enviar e receber valores. Auxiliamos diversos clientes diariamente com emissão de notas, guias e muitas vezes precisamos quitar valores: depositar, sacar, enfim. Com prazo menor, em segundos, acho que tem tudo pra conquistar os correntistas”, afirma.

Já o empresário Ricardo da Silva aguarda mais informações da novidade que espera eliminar a chateação da conferência de valores em transferências bancárias. “Com o TED e DOC o prazo muitas vezes demora e com o PIX a liquidação será imediata e isso é fantástico, ao menos pra mim, que terei mais facilidade para acompanhar o saldo bancário e dar baixa em pagamentos e dinheiros que as vezes leva horas, dias pra compensar”, comenta.

NOVOS MODELOS DE NEGÓCIOS

Entre as vantagens apontadas pelo Banco Central para o arranjo de pagamentos instantâneos PIX está o aumento da velocidade em que pagamentos ou transferências são feitos e recebidos, com o potencial de alavancar a competitividade e a eficiência do mercado.

Além disso, irá baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes e também possibilitar a inclusão financeira de cidadãos. De acordo com o Banco Central, o novo sistema ainda possibilita a inovação, o surgimento de novos modelos de negócio e a redução do custo social relacionada ao uso de instrumentos baseados em papel.

PAGAMENTOS INSTANTÂNEOS

Pagamentos instantâneos são as transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorre em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano. As transferências ocorrem diretamente da conta do usuário pagador para a conta do usuário recebedor, sem a necessidade de intermediários, o que propicia custos de transação menores.

A implementação do ecossistema de pagamentos instantâneos no Brasil, prevista para novembro, além de aumentar a velocidade em que pagamentos ou transferências serão feitos e recebidos, tem o potencial de alavancar a competitividade e a eficiência do mercado; baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes; promover a inclusão financeira e preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente à população.

Esse modelo está em linha com a revolução tecnológica em curso, possibilita a inovação e o surgimento de novos modelos de negócio e a redução do custo social relacionada ao uso de instrumentos baseados em papel.